ご縁結びのコーナー 第70回 株式会社ベター・プレイス 森本 様 〜福祉業界初の年金基金を立ち上げたワケ、大義を感じました〜

2020年 11月 10日

この国で福祉業界にお勤めの方々はおおよそ400万人を超えると聞きます。福祉業界には、保育園・幼稚園の保育業界、介護業界、障碍者施設運営の方々と領域も広い、関わる人々も多い、何より、日本の未来を背負っていく子どもたち、いままで日本のために頑張ってきた人々その大切な命を支えてくださっている、頑張ってくださっている皆さん向けに年金制度がなかった。そこに制度に詳しく関わるご縁から、未来への想いを持って年金制度を立ち上げ、急速に広がりを見せ始めている【福祉はぐくみ企業年金基金】この基金を通じて、子育て世代と子どもたちが希望をもてる社会づくりを目指して奮闘されている、㈱ベター・プレイス代表取締役の森本さんにお話を伺いました。

【ベタープレイス代表の森本さん】

◆年金基金の説明をお聞きした瞬間、これは広めるべき!と思いました!

最初に申し上げたとおり、福祉業界初!というだけで世の中へのお役立ち度を考えるだけでこれは何をおいても広げるべき、と感じましたが、基金の概要をお聞きしてさらにその想いは強くなりました。最初に基金の概要、私がピンときた資料(あくまで私の主観ですが)お知らせしたいと思います。

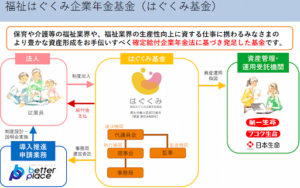

・資産管理・運用受託機関に生命保険会社の【一般勘定】の引受がされている。

国内大手の生保会社さんが年金運用に関して一般勘定を開いている、しかもこの2年ほどのお話で。これは少々マニアックかも知れませんが、業界のことをしっていれば、え?本当ですか?と突っ込んでしまう場面。この低金利といいますか、マイナス金利と呼ばれる時代で、確定利回りを保証する一般勘定を出来たてホヤホヤ、まだ運用資金もほとんどない中でOKを出したことを森本さんからお聞きしてまずはビックリ。

それが上記のスライド。第一生命、フコク生命、日本生命の名前が並びます。運用の詳細はここでは申しませんが、この3社中2社が確定利回りを保証されています。残る1社も非常にリスクの低い運用商品に限定している。そこからも利回り重視ではなく安全性に重きを置いた運用姿勢ということが判りました。

なぜ、国内大手の生保会社が、一般勘定を用意した背景には、福祉業界向けの年金基金が今までなかったこと、大きなマーケットサイズであるにも関わらず参入していなかった、そこに森本さんがこの基金を立ち上げたという、大きな意義が背景にあることをお聞きして納得しました。

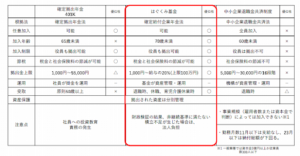

・この基金の強みは 制度の柔軟性にあると思いました。

こちらの比較表を御覧ください。

左側が、確定拠出年金(401K)、真ん中がはぐくみ基金、右側が中小企業退職金共済制度となっています。

私が感じた強みをいくつか列挙したいと思います。

①加入年齢:70歳ギリギリまで加入ができる。セカンドキャリアで60歳以降働きたい人、働く必要のある人そこのニーズを汲み取っています。

②加入制限:この年金のお話を普段お会いする経営者の皆さんにすると、『良い制度ですね、でも経営者は入れないのでは?』と質問を受けます。中小企業退職金制度では役員は加入できません。

③税金面:この基金では企業が抱える問題の一つ、福利厚生費の増大の懸念、そこの軽減に繋がります。そして働き手の所得税の減免にも繋がります。※社会保険料部分が軽減することによって厚生年金の受取額が減額されることに繋がります。(ただしかなり軽微なレベルですが)

④拠出額上限:401Kの話をサラリーマン現役時代にある経営者にしている時に、上限55,000円?少ないね、と言われたことがありました。中小企業経営者には数千万の役員報酬を取っている人も珍しくなくその方々にとって月額MAX55,000円は少なすぎる。なので加入促進に繋がらなかった(社長が良いと思わないので)ことを思い出します。はぐくみ基金では月額の上限が100万円(但し給与の20%が限度)となっていることから経営者のメリット享受も大きいと感じます。実際私がお話しました社長さん、『従業員に言えないがこれメチャメリット大きいね』とニコニコされている方がいらっしゃいました。

⑤運用:401Kをサラリーマン時代に、自らどの運用対象に【選定】するか?そんな難しいことよくやらせるな、と思いました。私の場合はあれこれ迷うのも、考えるもめんどくさかった、ですので、利回り確定型(ほとんど増えない商品)にしていました。結果、リーマン・ショック時、一喜一憂しているまわりの同僚の様なことはありませんでしたが。この面倒な運用を福祉業界のみなさんに選択させることなく基金側で、確定に近い形で運用しているからこそ安心して加入できると感じました。

⑥受取:401Kに加入していて、50歳で退職時、結構私が食い下がってなんとか現金として貰えないか?と確認したのがこの部分。制度上どうしようもないのに、私は80%になっても良いので現金化したいと言い張りましたが、当たり前ですが受取は未だにできておりません。(笑) こんな私のような不幸を生まないように、はぐくみ基金では、退職時、休業時、育児介護休業時とかなり柔軟に、現金化、手元に安心してお金を受け取りやすい運用体制を整えています。この受取部分の柔軟性も大きいと感じています。

ではデメリットはないのか?無いわけではない。しかし限りなくリスクは小さいと感じました。比較表最後の注意点に、【財政検証の結果、非継続基準に満たない、積立不足が生じた場合は、法人負担】とあります、ちょっと難解な日本語ですが、これは利回りが確保できない、基金として減収した場合に、加入者の被るマイナス部分を加入法人が補填するというルール。これは全く可能性がゼロでは無いものの、確定に近い運用体制と整えていることから加入者の大量脱退等も引き起こることもなく、また今後福祉業界に関わる人口も伸びることからこの確率は低いと感じますもし万が一マイナスが生じて、加入法人が負担金が生じた場合、一括で納入するのではなく、20年で20分割して納入するルールであり、その後運用が回復した場合はその納入部分を相殺していくことになります。ですので法人部分の負担金リスクは小さいと判断しました。

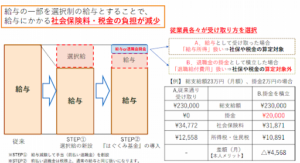

・実際に加入者のシュミレーションで説明したいと思います。

下記の資料を御覧ください。毎月の給与、総支給額が23万円とした場合です。

会社の給与制度の改定をまず行い、【選択給】を新設、そこから基金の制度導入を行い、掛け金を決めます。この事例では毎月2万円を積み立てると仮定した場合の計算事例を取っています。

A従来通り:230,000円→社会保険料34,772円→所得税・住民税12,558円→手取り182,670円となります。

B基金へ加入:230,000円→基金へ2万円→社会保険料31,871円→所得税・住民税10,891円→手取り167,238円となります。

手取りは減ったことになりますが、20,000円の貯蓄ができたことになり、その部分を勘案すると、自身の受け取った額は、167,238円ではなく、187,238円となります。これは従来どおりと比べて、4,568円受取が増えた換算になります。年間でいうと54,816円10年続くと軽く50万円の貯蓄をしたことになります。2万円の貯蓄で4000円以上の利息と見立てるとどれだけのメリットが享受できたか、一目瞭然ですね。

ただし、日々の生活費の総トータル費用が下がることをも大きいとも言えますので、森本さんは、家計費の見直しも必要と話していらっしゃいました。例えば、スマホの使用量、新電力、加入している保険の見直しこんなところで見かけ上の減額部分の賢い切り盛りで、コストも下げ、貯蓄にもつなげる、ビジョンに掲げる、【お金の流れを変える】ことに繋がると思いました。

上記は加入する個人について解説していますが、加入する法人でのメリット、それ毎年積み上がっていく社会保険料部部分、こちらの節減にもつながるのがこの基金の大きなメリットと感じました。この部分に関しては、同社の説明を直接お聞きいただいた時にビックリして頂きたいと思います。(誤解を生じないように、私の記事上では記載しないことにしました、ぜひ同社に問い合わせ下頂きたいと思っています)

◆森本さんのプロフィールについて

【応援団に加わって下さった森本千賀子さんとのMTG時】

1972年生まれ、中央大学専門職大学院国際会計学科修士課程修了

公益社団法人日本証券アナリスト協会検定会員

1級DCプランナー(企業年金総合プランナー)

アリコジャパン、スカンディア生命保険株式会社(現東京海上日動あんしん生命)にてマーケティング業務に従事後、2007年2月かいたく投信株式会社(現クローバーアセットマネジメント)を創業。 2010年1月株式会社Fair Trustを創業後、2011年10月より当社設立。

専門分野は、ファイナンス、年金制度の知識・経験に基づいた企業体質強化、ファンド組成の知見を活かした地域活性化など。 「企業年金制度を活用した企業体質強化策」「総合型厚生年金基金への対処法」「ファンドを活用した地域活性化」などのテーマで各大学や商工会議所等で講師を務める。

上記は同社HPページから抜粋しました。ご経歴、携わったお仕事、まさに年金のプロフェッショナルって感じですね。運用にも長らく携わったり、この業界のコンサルにも。経験値の高さをご理解頂けたと思います。

では、なぜこの基金を立ち上げたか?そこにも触れたいと思います。以下の資料を御覧ください。

理由は2つ。まず一つ目。

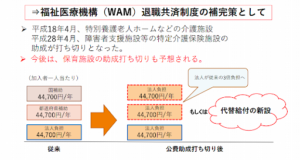

・公費助成の打ち切り

介護業界、障害者支援施設等の特定介護保険施設その国からの助成が、平成18年、平成28年と相次いで打ち切りとなり、解りやすく言うと負担金が3倍になっている、利益率の低いこの福祉業界で大変の思いで経営している方々も多い、加えて、保育業界もこの助成が打ち切られる可能性もありそう。

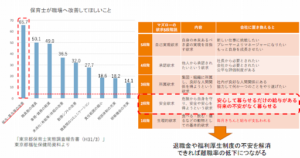

・離職率を下げたい

上記の資料から判ること、それは保育士のマズローの欲求5段階説、安全欲求への不安がある。公費助成は経営側、上記は働く保育士の皆さんの給与面の問題。そこには業界向けの年金も無いこと、こういう背景があることに森本さんの問題意識があります。

ご本人から、ご両親の離婚から自身の苦労、シングルマザーの大変さ、経済的厳しさからの機会提供が閉ざされることの弊害自身の体験を持って、この業界を良くしたい、集う皆さんの将来に役に立ちたいという想いも聞かせていただきました。

さらに、この業界の重鎮であるみなさんとの出会いも大きな役割となっているそうです。福祉業界を良くしたいという思いは集う皆さんからのご縁からも成就しこの基金誕生に向かったそうです。

この背景をお聞きしたことで、私も勝手ながら火がつきいろんな方々にお声がけを開始するに至りました。

◆森本さんとのご縁、私とのご縁からの広がりについて そしてベター・プレイス社のことも

森本さんとのご縁は、森本さんと同じ様にアツいアツいZENKIGENの野澤さん。野澤さんから、懇親会時にご紹介いただき、事業概要をお聞きしてから勝手にお声がけを開始しました。森本さんの会社に訪問させていただき私がいろんな話をさせていただいた時に『ほんまかいな?』と感じていらっしゃるような気もしましたが、そこから数十社のご紹介をさせていただき、皆さん喜んでくださったり、そこからのご縁がさらに広がったりと大きな流れになってきた様に思います。それも前述の大義と制度内容の素晴らしさだと思います。大義だけではこれほどまで繋がっていかない、制度が素晴らしいからこそご縁つなぎも広がったのだと感じます。

ベター・プレイス社についても触れておきたいとも思います。今までお話をしてきて基金の運営受託だけをやっているのが同社?感じになりますが、実はそうではありません。私が同社のお役に立ちたいとさらに思いましたのは、これからの戦略をお聞きしたから、まさにそこでした。

福祉業界のお金の流れを変えること、大きな意義があります。さらに、この業界の大きな課題には【働き方を変える】ということ、電話やFAX、そして紙文化がまだまだ当たり前の福祉業界、デジタル・トランスフォーメーションとは縁遠い世界、そこに同社が今後は大きく関わって行こうとされています。

私からまずはコミュニケーションのデジタル化としてIT参謀の加藤さん、Chatwork社その他、ITツール企業もご紹介させていただきました。DX化により生産性向上が進むことで働き方を変えていくお手伝いをしていこうと。

近々業界の皆さんが喜ばれるアプリ開発も進行中です、さらにパンデミックから福祉業界で働く皆さんの命を守るサービスも投入していこうとされています。

本当に楽しみな会社さんです。

◆今後の展開について

最後に今後の展開について森本さんに語っていただきました。

大ヒット中の番組、半沢直樹で「大事なのはどこで働くかではない。どう働くかだ!」という印象的なセリフがありましたが、会社で働くというか生きていくにあたって、自分は3つのことが大事だと考えています。それは、「健康であること」「お金の心配をしなくてすむこと」そして「人間関係が良好であること」です。

僕らは、はぐくみ基金を通じて、将来のお金の心配をしなくてすむことのお手伝いをしておりますが、それ以外の2点、健康で、人間関係が良好であることも非常に重要であり、いまこの分野の開発に乗り出したところです。

具体的には、職場で働いている人にウェアラブル端末を身につけてもらい、睡眠時間や血圧など身体の健康状態を「見える化」すると共に、心の健康状態やエンゲージメントをチェックするツールと組み合わせることで、心身の健康に加え、どんな組織の状態であれば、本人のパフォーマンスが高く保たれ、長く働けるかが解るようになります。

いま福祉業界が抱えている大きな課題は、離職率の高さです。

離職率が高いと、サービスの質も下がり、サービスを利用する人も安心して利用出来ません。

そうすると当然、売上も上がらない。

逆に、スタッフさんが主体的に活き活きと働く職場では、利用者もどんどん増えていきます。

我われのサービスを通じて、健康・お金・人間関係の問題解決に貢献出来れば、将来の心配をせず、笑顔で働ける人が増える。それはマクロでみると日本の医療費を下げることにも間違いなく繋がります。

安心して長く働ける職場を増やすためも、はぐくみ基金を大きくしていくことが不可欠です。

はぐくみ基金は、2020年9月現在で加入者16,000人・運用資産50億円ですが、まずは、3年以内に加入者10万人・運用資産500億円規模の基金にしたいですね。現在、杉浦さんのご尽力もあって、いくつかの地方銀行や損保会社との提携を進めているので、そちらは確実に達成出来ると考えております。

そして、将来的には加入者100万人・運用資産5,000億円の規模にしていきたい。

その規模になると、いろんなことが出来ます。

その頃には、我われベター・プレイスも相当大きくなっているでしょう。いまも行っているのですが、利益の一部を、お腹がすいて眠れない子どもたちに対する貧困対策や、地球温暖化対策に使って行きたいと考えております。

運用資産5,000億円の基金運営を行う会社がやるインパクトは、まあまあ大きいですよ。

持続可能な世の中にしていくためにも、それはキレイごとではなく、自分事そのものなので、必ずそれは果たして参ります。

そのためにも、杉浦さんの存在は絶対不可欠なので、引き続き、宜しくお願い致します!笑

【同社へ初訪問の時2020年1月30日に撮影、古市さんも一緒に】